O filtro triplo de validação

no investimento imobiliário:

mercado, resultado e capacidade

Artigo de Apoio F . Edição de Maio de 2026

Resumo executivo

Uma análise sobre porque mercado, resultado e capacidade de execução precisam ser verificados simultaneamente antes de qualquer simulação — e o que acontece quando um desses filtros falha.

A ideia que parece boa

Todo empreendimento começa como uma convicção particular.

O empreendedor enxerga o terreno, imagina o produto, projeta o resultado. A lógica interna parece sólida: a região está crescendo, o padrão faz sentido, o momento parece certo. Ele já viu projetos semelhantes funcionarem. Tem experiência suficiente para confiar no próprio julgamento.

E é exatamente aí que o problema começa.

A convicção particular não é dado de mercado. O fato de o produto fazer sentido para o empreendedor não significa que existe demanda suficiente para absorvê-lo no prazo que a estrutura financeira do projeto exige. O fato de projetos semelhantes terem funcionado antes não garante que funcionarão agora, nesta localização, para este perfil de consumidor, neste momento do ciclo econômico.

Avançar com base nessa convicção sem submetê-la a verificação estruturada é o primeiro erro de método do ciclo. E é o mais caro — porque acontece antes de qualquer desembolso, quando ainda existe liberdade real de não fazer.

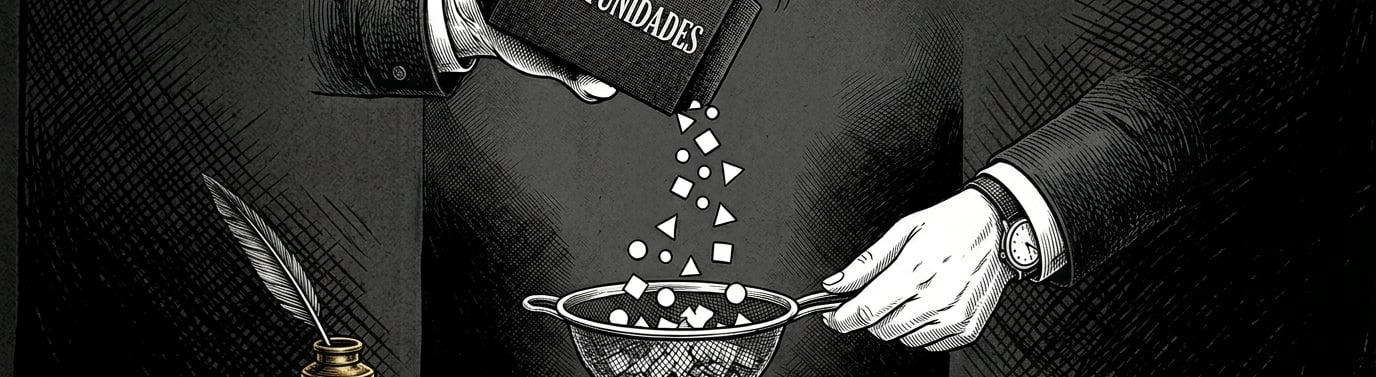

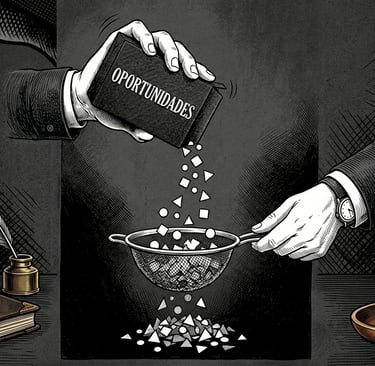

O antídoto não é ceticismo. É processo. Antes de simular, antes de calcular retorno, antes de estimar custo de construção, a ideia precisa passar por três filtros que operam simultaneamente. Se qualquer um deles falhar, a simulação não começa.

Os três filtros

O primeiro filtro verifica se existe mercado. Não no sentido genérico de que imóveis sempre têm demanda, mas no sentido específico: existe demanda fundamentada para este produto, nesta localização, neste prazo, capaz de absorver o que será ofertado dentro das condições que a estrutura financeira do projeto exige?

O segundo filtro verifica se o resultado esperado é suficiente. Dado o produto possível, o preço que o mercado aceita e o custo estimado de produção, a relação entre capital empregado e retorno gerado é atrativa? O prêmio compensa o risco e o tempo de imobilização?

O terceiro filtro verifica se a empresa é capaz de fazer. Não apenas se o projeto é tecnicamente executável, mas se esta empresa, com sua equipe, sua estrutura financeira e sua capacidade de gestão atual, consegue executá-lo dentro das condições reais que ele exige.

Três filtros. Nenhum substitui o outro.

Um projeto com mercado identificado e resultado atrativo pode ser inviável se a empresa não tem capacidade de execução. Um projeto com resultado excelente e equipe capaz pode ser um erro se o mercado não existe no prazo necessário. Um projeto com mercado sólido e capacidade de execução pode destruir capital se a relação entre custo e preço não gera retorno suficiente.

A validação não é sequencial. É simultânea. Os três precisam passar ao mesmo tempo — porque a falha em qualquer um invalida os outros dois.

Mercado como risco estrutural

Entre os três filtros, o mercado merece tratamento especial. Não porque seja mais importante em abstrato, mas porque é o mais ignorado na prática — e o que produz os erros mais difíceis de absorver.

Custo e capacidade de execução têm algum grau de controle. O empreendedor pode refinar orçamentos, ajustar especificações, reforçar equipe. São variáveis que respondem à gestão.

Mercado não responde à gestão. Ele responde à demanda — e demanda imobiliária tem uma característica estrutural que a torna fundamentalmente diferente de outras variáveis do projeto: o comprador de produto imobiliário compra uma vez e sai do mercado. Ele satisfaz uma necessidade específica e desaparece como demanda ativa. Não é cliente recorrente. É demanda transitória.

Isso significa que o mercado que existe hoje pode não existir quando o produto estiver pronto. O ciclo de um empreendimento imobiliário — da decisão à entrega — raramente é inferior a dois anos. Nesse intervalo, preferências mudam, renda disponível oscila, crédito se contrai ou se expande, concorrentes lançam produtos semelhantes. A demanda que sustentou a decisão pode estar parcialmente satisfeita quando o empreendimento chegar ao mercado.

Por essa razão, mercado não se mede — se arbitra. O empreendedor não calcula a demanda futura com precisão; ele constrói uma hipótese fundamentada sobre tendências, indicadores e comportamento do consumidor, e assume conscientemente o risco de que essa hipótese pode não se confirmar integralmente.

Essa distinção é fundamental. Tratar mercado como dado é o erro que transforma empreendimentos tecnicamente bem executados em estoques encalhados.

O que acontece quando um filtro falha

As combinações de falha são reveladoras.

Quando o mercado falha mas resultado e capacidade estão aprovados, o empreendimento é tecnicamente viável e financeiramente estruturado — mas não tem para quem vender no prazo que a estrutura exige. O resultado projetado depende de uma velocidade de vendas que o mercado não vai sustentar. Conforme as vendas atrasam, o investimento do empreendedor cresce, o ciclo se alonga e o retorno colapsa. O projeto que parecia sólido no papel revela sua fragilidade no canteiro.

Quando o resultado falha mas mercado e capacidade estão aprovados, existe demanda e existe competência para executar — mas a relação entre custo e preço não gera retorno suficiente para justificar o risco. Avançar nesse cenário é trabalhar para o mercado, não para o capital. O empreendimento pode ser entregue com sucesso e ainda assim ter destruído valor.

Quando a capacidade falha mas mercado e resultado estão aprovados, o projeto é atrativo e a demanda existe — mas a empresa não consegue executar dentro das condições que a estrutura financeira exige. Prazos se alongam, custos extrapolam, a qualidade do produto cai. O que era uma boa oportunidade vira um problema de gestão que consome tempo, capital e reputação.

Em todos os três casos, o erro não estava na execução. Estava na decisão de avançar sem que os filtros tivessem sido aplicados com rigor.

O filtro triplo na prática da OH

Na Oliveira Harada, o filtro triplo é o primeiro movimento antes de qualquer simulação. Não é checklist informal — é gate formal. Projeto que não passa pelos três filtros simultaneamente não avança para análise aprofundada.

Na prática, isso significa que antes de abrir qualquer planilha, três perguntas precisam ter resposta fundamentada: existe demanda identificada para este produto, nesta localização, no prazo que a estrutura financeira exige? A relação entre preço de mercado e custo estimado gera atratividade mínima? A Oliveira Harada tem condição técnica, financeira e gerencial de executar este projeto agora?

Se qualquer resposta for inconclusiva, o projeto não avança — ele retorna para reformulação ou é descartado. Reformular pode significar ajustar o produto, revisar a localização ou redefinir o prazo. Descartar significa reconhecer que a ideia não sobreviveu à verificação e que o capital será melhor alocado em outra oportunidade.

Essa disciplina tem um custo real: projetos que parecem promissores são interrompidos antes de ganhar tração. Equipe é desmobilizada, tempo é perdido, oportunidades são abandonadas. Mas o custo de não aplicar o filtro é estruturalmente maior — porque ele se manifesta depois que o capital já foi comprometido, quando as opções de resposta são limitadas e caras.

O filtro triplo não existe para travar decisões. Existe para garantir que as decisões que avançam merecem o capital que vão consumir.

Conclusão

Validar uma ideia não é aprová-la. É decidir se ela merece análise aprofundada.

Essa distinção muda o peso do processo. Quando o filtro triplo é tratado como formalidade — algo a ser preenchido para justificar a simulação que já vai acontecer de qualquer forma — ele perde sua função. Vira papel. O empreendedor avança com a ideia original, confirma as premissas que já escolheu e produz uma análise que documenta a decisão em vez de questioná-la.

Quando o filtro é levado a sério, ele funciona como o primeiro ato de responsabilidade do ciclo. É o momento em que o empreendedor para diante da própria ideia e pergunta, com frieza: este projeto tem mercado suficiente, resultado adequado e está dentro da nossa capacidade real de execução — ao mesmo tempo?

Se a resposta for sim nos três, a simulação começa com base sólida. Se falhar em qualquer um, o capital foi protegido antes de ser comprometido.

No investimento imobiliário, o momento de maior liberdade decisória é sempre antes do primeiro desembolso relevante. O filtro triplo existe para garantir que essa liberdade seja usada com o máximo de informação disponível — e não desperdiçada no entusiasmo da ideia.

Esse tema impacta uma decisão real que você está avaliando?

Se você está diante de uma decisão concreta de investimento, projeto ou obra, podemos analisar o seu caso com profundidade técnica e método.

Este texto faz parte da série Artigos | Cartas OH, reflexões técnicas sobre investimento imobiliário, planejamento e tomada de decisão.